红字增值税专用发票管理规定

依据《增值税暂行条例实施细则》及国家税务总局相关文件

第十一条

增值税税额扣减规定

一般纳税人发生以下情形,应从发生当期的销项税额中扣减退还的增值税额:

销售货物退回

对于已开具发票的销售业务,如因产品质量问题、运输损坏、客户需求变更等原因发生销售退回,需按规定开具红字发票进行冲销。

操作规范:

- 销售方需在开票系统发起红字信息表、采购方在开票系统确认

- 需按实际退回的数量和单价开具红字发票

- 必须附退货验收单和原发票复印件

- 跨月退货需在系统中开具红字信息表

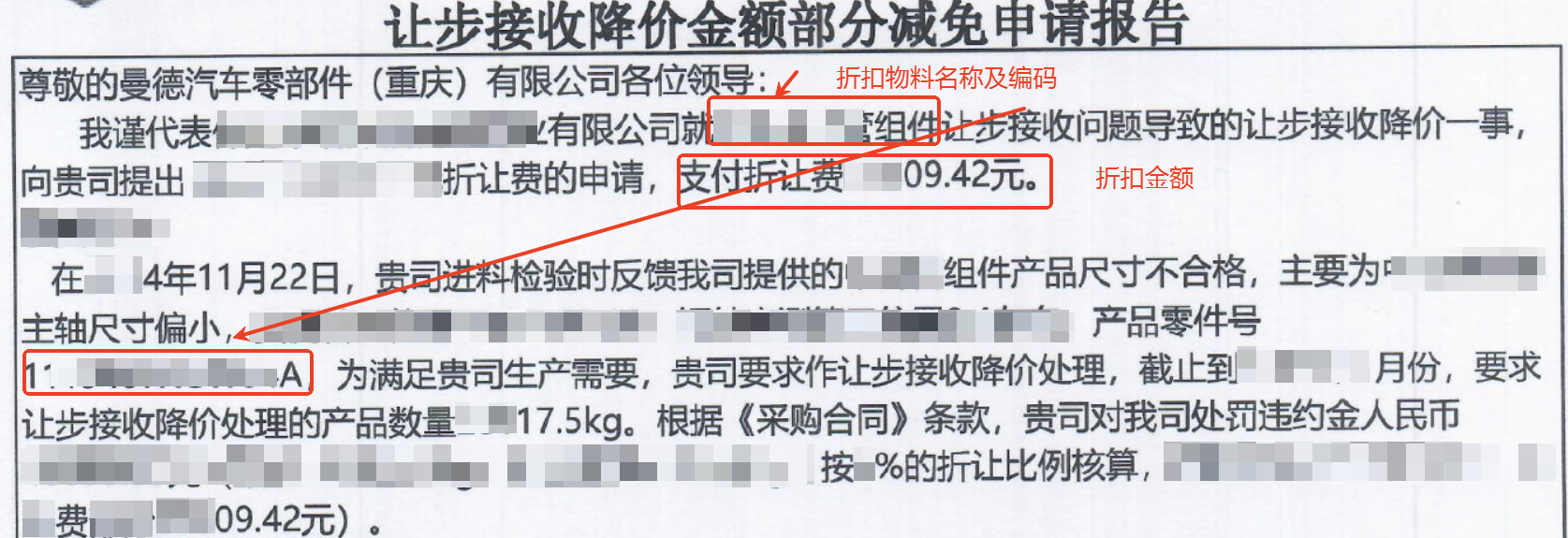

销售折让

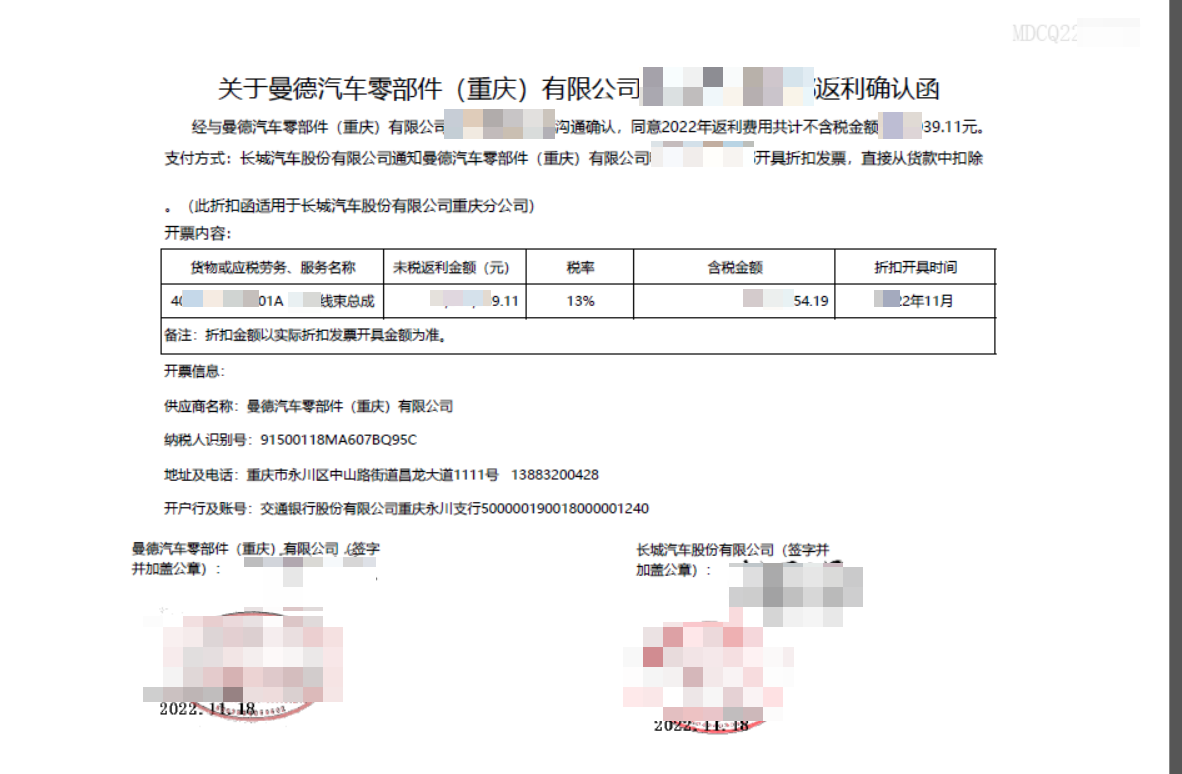

折扣:商品销售给买方后,由于货物的质量问题买方让步接收。返利:购货方在一定时期内累计购买货物达到一定数量、金额或者由于市场价格下降客户未予退货

操作规范:

- 需留存销售合同补充协议和折扣计算明细

- 返利金额应折算为不含税金额开具

折扣开票要求

折扣协议示例:

* 需包含双方签字盖章的正式协议

折扣发票示例:

注意事项:折扣金额应在同一张发票的"金额"栏注明,或在备注栏注明折扣金额

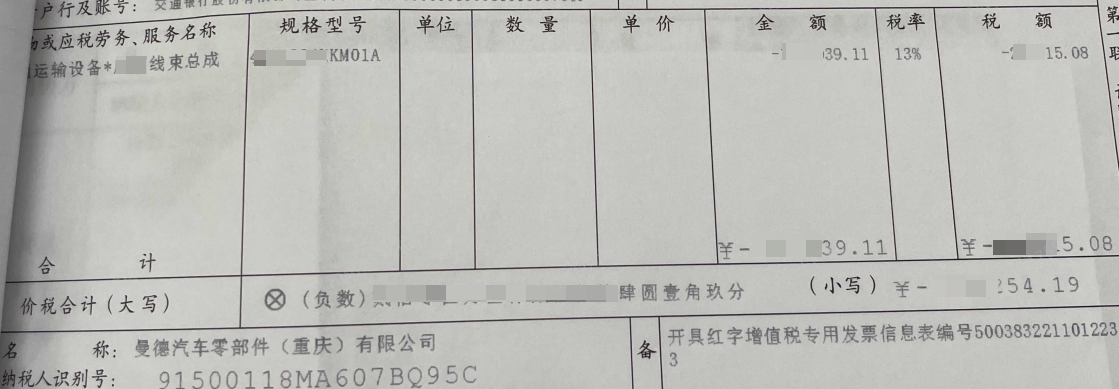

返利开票要求

返利协议/函示例:

* 需包含双方签字盖章的正式协议

返利发票示例:

销售价格调整

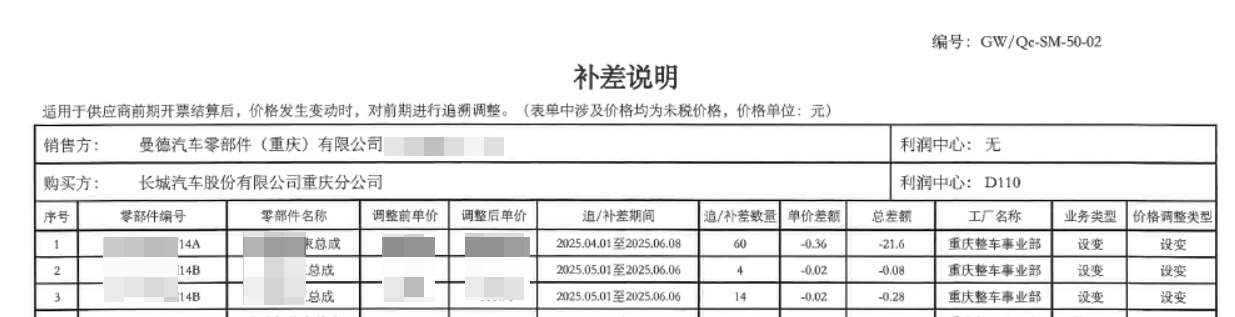

补差/追差:由于前期按暂定价格结算或其他特殊情况,需对已完成结算的交易价格进行相应调整。

操作规范:

- 负数补差时,销售方需在开票系统发起红字信息表、采购方在开票系统确认

- 需提供盖章得补差说明含追/补差数量和单价差额和总差额

- 价差为正数(补收)开具蓝字发票,负数(退还)开具红字发票

- 同时存在正数和负数补差,需分开出具补差说明和开具发票

- 同一客户多笔业务可汇总开具但需附明细

价差开票要求

补差说明示例:

* 需包含盖章的补差说明

补差发票示例:

红字发票开具要求

发生销售退回、折让或开票有误时,必须按规定开具红字增值税专用发票,否则不得扣减相应税额。

开具依据:

按《增值税专用发票使用规定》执行

时效要求:

应在退回/折让当期完成开具

1279号

折扣折让行为处理

以下情形可开具红字发票:

累计购买折扣:

购货方在一定时期内累计购买达到一定数量

价格补偿:

因市场价格下降给予的价格优惠或补偿

操作要求:

按现行规定开具红字发票,并留存相关协议证明

实务提示:

发生折扣折让时应签订补充协议,明确金额计算方式,并在开票系统中正确选择"折扣折让"分类开具红字发票。